Noen fører kjøregodtgjørelse i Excel, andre i systemer for reiseregning og noen med elektronisk kjørebok. Her ser man alltid datoer, adresser og antall kilometer. Men tidspunkt for avreise og ankomst mangler ofte. Hva sier reglene egentlig?

For å komme til bunns i spørsmålet må man ta stilling til to ulike lister med krav fra myndighetene. Før vi dykker ned i listene så kan vi avsløre resultatet: Ja, du må føre tidspunkt når du fører kjøregodtgjørelse. Så - til hvordan vi kan vite at det er slik:

To lister til besvær

I Skattebetalingsforskriften* står det følgende om kjøregodtgjørelse - også kalt bilgodtgjørelse: Den skal “legitimeres ved en fortløpende oppstilling (reiseregning)”. Deretter listes følgende krav til denne oppstillingen opp:

Reiseregningen skal minst ha følgende innhold: (Liste 1)

- arbeidstakerens navn og adresse og underskrift,

- dato for avreise og hjemkomst for hver yrkes- eller tjenestereise,

- formålet med reisen,

- hvilke arrangement arbeidstakeren har deltatt på,

- fremstilling av reiseruten med angivelse av utgangs- og endepunkt, lokal kjøring på oppdragsstedet og årsaken til eventuelle omkjøringer,

- totalt utkjørt distanse i forbindelse med yrkes- eller tjenestereise, for eksempel beregnet på grunnlag av bilens kilometerteller, GPS-basert elektronisk kjørebok eller nettbasert kartprogram, og

- navn på passasjer det kreves passasjertillegg for.

Som vi ser er ikke tidspunkt for reisen med som krav her. Men, vi ser også at oppstillingen har blitt omtalt som en reiseregning. Og her kommer liste nr. to inn i bildet.

For reiseregning med "refusjon av andre kostnader på jobbreise (utgiftsgodtgjørelser)" er det nemlig krav om å oppgi tidspunkt for start og slutt på reisen. Her er listen over ting som skal med i slike tilfeller:

Reiseregningen skal minst ha følgende innhold: (Liste 2)

- arbeidstakerens navn og adresse og underskrift,

- dato og klokkeslett for avreise og hjemkomst for hver yrkes- eller tjenestereise eller pendlers reiser ved besøk i hjemmet,

- formålet med reisen,

- hvilke arrangement arbeidstakeren har deltatt på,

- navn og adresse på overnattingssted eller utleier, og ved flere overnattingssteder dato for overnattingene, og

- type losji fordelt på hotell, pensjonat eller annet nærmere angitt losji.

Så her står vi altså overfor to lister med krav - liste 1 gjelder kjøregodtgjørelse spesielt og liste 2 gjelder reiseregninger generelt. Gjelder begge for kjøregodtgjørelse - eller kun liste nummer 1?

I den opprinnelige teksten i forskriften* er det litt uklart hva svaret er. Men på Altinn finner vi en avklarende formulering som forteller at begge lister gjelder, nemlig ordene “Ved krav om bilgodtgjørelse må reiseregningen også inneholde:” mellom de to listene. Vi vet også at dette er praksis blant flere ledende aktører i regnskapsbransjen. Mangel på tidspunkt blir påpekt i kontroller gjennomført av disse, med tanke på å unngå ubehagelige overraskelser fra Skatteetaten.

“Ja, men alle andre gjør det”

Allikevel vil man som nevnt kunne finne en rekke reiseregningssystemer og excel-maler som mangler tidspunkt. Altså finnes det folk der ute med sin egen tolkning, som mener at dato for turen vil være tilstrekkelig.

Konsekvensene dersom dette viser seg å være feil vil kunne bli store, så tolkningen her har stor betydning. Finnes det noe ut over Altinn som kan gi oss ytterligere sikkerhet? Ja, bompenger.

Bompenger er ikke bilgodtgjørelse og dermed gjelder liste nr 2 per definisjon for alle som fører bompenger samme sted som de fører kilometer. Du kan selvfølgelig ta bompengene ut i en egen rapport - men da må du fremdeles legge inn tidspunkter for turene det gjelder. Slik blir i praksis tidspunkt et krav uansett.

Så reglene er klare uansett hvordan vi vrir og vender på dem - men allikevel brytes de stadig vekk av sjåfører, regnskapsførere og revisorer. Er det fordi det aldri vil kunne straffe seg å slurve med dette? Dessverre ikke. Ved bokettersyn vil kjøregodtgjørelsen for flere år kunne bli betraktet som lønn - med tilhørende smell på skatt og arbeidsgiveravgift.

På tide å automatisere håndteringen av kjøregodtgjørelse?

Føring av manuell kjørebok er ikke alltid like lett i praksis. Noen ender opp med for lite utbetalt, andre får kanskje for mye. Felles for alle er at de kaster bort verdifull tid på å manuelt legge inn noe som enkelt kan fanges opp automatisk.

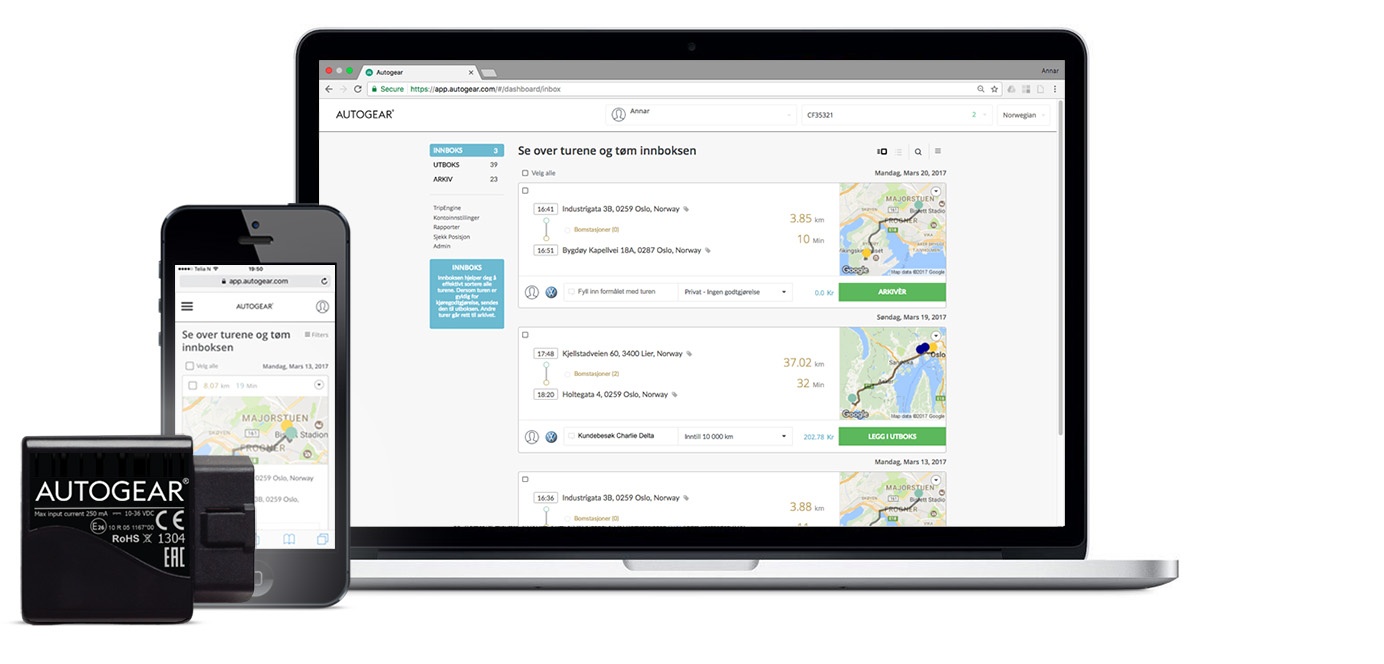

Autogear tilbyr en brukervennlig elektronisk kjørebok skreddersydd for biler som brukes både i jobb og privat. Turer og bompasseringer registreres automatisk når du kjører. Turer sorteres også automatisk mellom jobb og privat og gjør rapporteringen til en lek.

Her kan du lese mer om kjøreboken til Autogear.

*Lovteksten bak dette er å finne i “Forskrift til utfylling og gjennomføring mv. av skattebetalingsloven (skattebetalingsforskriften)” § 5-6 B Begrensning i trekkplikten.

Har du andre spørsmål om kjørebok og kjøregodtgjørelse? Klikk her for å ta kontakt med en av våre dyktige kunderådgivere.

.png)